La directive Mif 2 (1) qui consacre des obligations nouvelles en matière de gouvernance des instruments financiers, entre en application à compter du 3 janvier 2018, elle abroge la directive 2004-39-EC (2) et le règlement sur les marchés d’instruments financiers (3).

La directive Mif 2 (1) qui consacre des obligations nouvelles en matière de gouvernance des instruments financiers, entre en application à compter du 3 janvier 2018, elle abroge la directive 2004-39-EC (2) et le règlement sur les marchés d’instruments financiers (3).

Transparence du marché

Cette directive est la conséquence, d’une part, des faiblesses révélées en termes de fonctionnement et de transparence des marchés financiers lors de la crise financière. En outre, le recours de plus en plus fréquent des investisseurs aux marchés financiers sur lesquels ces derniers trouvent un éventail élargi de services et d’instruments dont la complexité va toujours croissant, implique de facto une clarification et une extension du cadre juridique de l’Union.

Gouvernance des instruments financiers

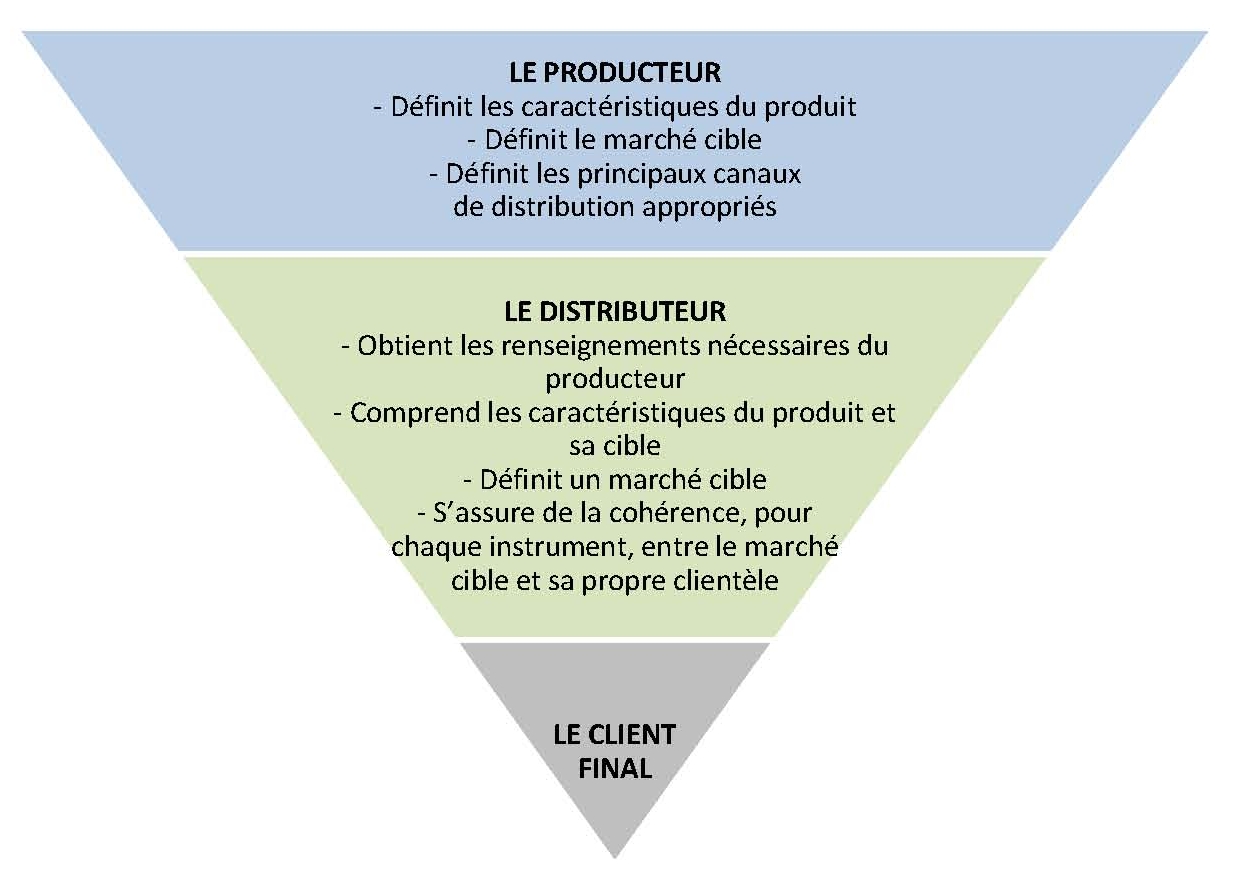

La directive Mif 2 consacre des obligations nouvelles en matière de gouvernance des instruments financiers, par le biais d’une définition plus fine des responsabilités respectives entre producteur et distributeur, en instaurant un lien entre ces deux maillons de la chaîne de distribution.

Source : amf.fr

Lorsqu’une entité conçoit des instruments financiers, elle doit notamment prévoir un dispositif de validation desdits instruments financiers concernés (4).

Ainsi, l’article 16.3 de ladite directive prévoit que « toute entreprise d’investissement qui conçoit des instruments financiers destinés à la vente aux clients maintient, applique et révise un processus de validation de chaque instrument financier.

Dans ce cadre, les entreprises d’investissement « veillent à ce que lesdits instruments financiers soient conçus de façon à répondre aux besoins d’un marché cible défini de clients finaux à l’intérieur de la catégorie de clients concernée, et que la stratégie de distribution des instruments financiers soit compatible avec le marché cible défini, et les entreprises d’investissements prennent des mesures raisonnables qui garantissent que l’instrument financier soit distribué auprès du marché cible défini » (5)..

Par ailleurs, le distributeur soumis à la directive Mif 2 doit se doter de dispositifs appropriés pour obtenir les renseignements utiles relatifs auxdits instruments financiers, pour en comprendre les caractéristiques et pour évaluer la compatibilité de chaque instrument avec les besoins de ses clients, notamment par rapport au marché cible, qu’il définit en tenant compte, le cas échéant du marché cible identifié par le producteur (4).

Conseils en investissements fournis de manière indépendante

En outre, la directive Mif 2 introduit la nouvelle notion de « conseils en investissement fournis de manière indépendante », et impose aux entreprises d’investissement fournissant le service de conseil en investissement de préciser si elles agissent de manière indépendante ou non.

Le prestataire fournissant un conseil indépendant sera obligé d’évaluer « un éventail suffisant d’instruments financiers disponibles sur le marché, qui doivent être suffisamment diversifiés quant à leur type et à leurs émetteurs, ou à leurs fournisseurs » et qui ne soient pas limités à des instruments émis par lui-même ou une entité avec laquelle il entretient des relations étroites (6).

Lors de la fourniture de conseils sur une base indépendante, le prestataire aura l’interdiction de conserver tout avantage monétaire ou non monétaire provenant d’un tiers.

S’il en perçoit, il devra les reverser à son client et pourra lui facturer des honoraires de conseil en guise de rémunération du service rendu. A l’inverse, lorsque le conseil est rendu de manière non indépendante, la perception de rétrocession ou de tout autre avantage monétaire et non monétaire demeure permise sous certaines conditions.

Entrée en vigueur de la Directive Mif 2

Initialement, la présente directive devait entrer en vigueur le 3 janvier 2017, mais compte tenu « du défi technique exceptionnel que représente sa mise en œuvre pour les régulateurs et les acteurs du marché » (7), le délai a été repoussé au au 3 janvier 2018.

Frédéric Forster

Charlotte Le Fiblec

Lexing Droit télécom

(1) Directive 2014/65/UE du Parlement européen et du Conseil du 15-5-2014 concernant les marchés d’instruments financiers et modifiant la directive 2002/92/CE et la directive 2011/61/UE (refonte) (JOUE L 173 du 12-6-2014 p.349).

(2) Directive 2004/39/CE du Parlement européen et du Conseil du 21-4-2004 concernant les marchés d’instruments financiers, modifiée.

(3) Règlement n° 1287-2006 du 10-8-2006 portant mesures d’exécution de la directive 2004/39/CE du Parlement européen et du Conseil en ce qui concerne les obligations des entreprises d’investissement en matière d’enregistrement, le compte rendu des transactions, la transparence du marché, l’admission des instruments financiers à la négociation et la définition de termes aux fins de ladite directive

(4) Art. 16.3, Dir. 2014-65-UE, dite directive Mif 2.

(5) Art. 24.2, Dir. précitée.

(6) Art. 24.7, Dir. précitée.

(7) Communiqué de presse de la Commission européenne du 10-2-2016.